30秒でわかる結論

出張旅費規程とは、

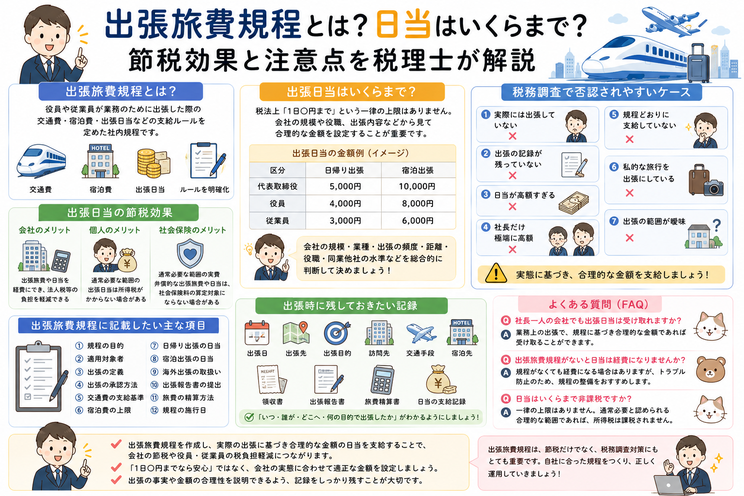

役員や従業員が業務のために出張した際の「交通費」「宿泊費」「出張日当」などの支給ルールを定めた社内規程です。

適切な出張旅費規程を作成し、

実際の出張に基づいて合理的な金額を支給している場合、

会社は出張旅費や日当を経費として処理できます。

また、通常必要と認められる範囲の出張日当であれば、受け取った役員や従業員に所得税が課税されない場合があります。

ただし、出張日当に「1日○円までなら必ず非課税」という一律の上限はありません。

会社の規模、役職、出張内容、同業他社の支給水準などを踏まえ、社会通念上合理的な金額を設定することが重要です。

この記事でわかること

- 出張旅費規程とは何か

- 出張日当にはどのような節税効果があるのか

- 出張日当はいくらまで支給できるのか

- 社長一人の会社でも出張日当を支給できるのか

- 税務調査で否認されやすいケース

- 出張旅費規程を作成・運用するときの注意点

出張旅費規程とは?

出張旅費規程とは、役員や従業員が業務のために出張した場合の旅費について、会社が定める社内ルールです。

一般的には、次のような内容を定めます。

| 項目 | 内容 |

|---|---|

| 出張の定義 | どのような移動を出張として扱うか |

| 交通費 | 電車、新幹線、飛行機、タクシーなどの取扱い |

| 宿泊費 | 実費精算または定額支給の基準 |

| 出張日当 | 出張中の諸雑費などを補うための手当 |

| 役職別の金額 | 社長、役員、従業員などの支給基準 |

| 精算方法 | 出張報告書や領収書の提出方法 |

規程を作ることで、出張のたびに支給額を決めるのではなく、社内で統一した基準に基づいて処理できるようになります。

出張日当とは?

出張日当とは、出張に伴う細かな費用や負担を補うために、交通費や宿泊費とは別に支給する手当です。

例えば、出張中には次のような負担が発生することがあります。

- 出張先での細かな移動費

- 通信費

- 手荷物に関する費用

- 出張による精神的・身体的な負担

- 通常の勤務とは異なる環境で業務を行う負担

これらを出張のたびに細かく実費精算することは大変です。

そのため、出張旅費規程に基づき、一定額の日当を支給する会社があります。

出張旅費規程にはどのような節税効果がある?

出張旅費規程を適切に作成・運用すると、会社と役員・従業員の双方にメリットが生じる場合があります。

① 会社は出張日当を経費にできる

業務上必要な出張について、適切な規程に基づき合理的な金額の日当を支給した場合、会社は旅費交通費などとして経費計上できます。

会社の利益が減るため、結果として法人税等の負担が軽減される可能性があります。

② 通常必要な範囲なら受け取る側に所得税がかからない

役員や従業員が受け取る出張日当は、その出張について通常必要と認められる範囲であれば、給与として所得税が課税されない場合があります。

役員報酬を増やした場合は、原則として所得税や住民税の負担が増えます。

一方、適正な出張日当は給与とは異なる取扱いになるため、会社と個人の双方にメリットが生じる可能性があります。

③ 社会保険料の算定対象にならない場合がある

通常必要な範囲の実費弁償的な出張旅費や日当は、一般的な給与とは性質が異なります。

ただし、実態のない支給や過大な支給は、給与として扱われる可能性があるため注意が必要です。

④ 国内出張の日当は消費税の計算にも影響する

国内出張のために役員や従業員へ支給する旅費、宿泊費、日当のうち、その旅行について通常必要と認められる部分は、消費税の計算上、課税仕入れとして取り扱われます。

一定の要件を満たす場合は、インボイスの保存がなくても、必要事項を記載した帳簿の保存によって仕入税額控除を受けられる場合があります。

なお、海外出張の日当などは取扱いが異なるため注意が必要です。

出張日当はいくらまで支給できる?

「出張日当は1日いくらまでなら大丈夫ですか?」

これは経営者の方からよく受ける質問です。

結論として、税法上、

「1日5,000円まで」

「社長なら1万円まで」

という一律の上限は定められていません。

重要なのは、その金額が出張に通常必要であり、会社の規模や出張内容などから見て合理的かどうかです。

出張日当の金額を決めるときの判断ポイント

日当を設定するときは、次のような点を総合的に検討します。

- 会社の規模

- 業種

- 出張の頻度

- 出張先までの距離

- 日帰りか宿泊か

- 役職や責任の違い

- 同業・同規模の会社の支給水準

- 従業員との金額差が合理的か

インターネット上で見つけた金額をそのまま採用するのではなく、自社の状況に合わせて決めることが大切です。

出張日当の金額例

以下は、出張旅費規程を検討する際のイメージ例です。

| 区分 | 日帰り出張 | 宿泊出張 |

| 代表取締役 | 5,000円 | 10,000円 |

| 役員 | 4,000円 | 8,000円 |

| 従業員 | 3,000円 | 6,000円 |

ただし、この金額であれば必ず税務上認められるという意味ではありません。

会社の規模や出張の実態によって適正な金額は異なります。

社長一人の会社でも出張旅費規程は使える?

社長一人だけの会社でも、出張旅費規程を作成することは可能です。

ただし、従業員がいないからといって、社長が自由に高額な日当を設定してよいわけではありません。

特に一人会社では、

- 日当の金額は合理的か

- 本当に業務上の出張なのか

- 出張の記録が残っているか

- 規程どおりに支給しているか

を説明できるようにしておくことが重要です。

出張旅費規程を作れば過去の出張にも日当を支給できる?

出張旅費規程を後から作成し、過去の出張にさかのぼって多額の日当をまとめて支給する方法は慎重に判断する必要があります。

税務調査では、

「規程はいつ作成されたのか」

「出張時点で支給ルールが存在していたのか」

「規程どおり継続的に運用されていたのか」

などを確認される可能性があります。

出張旅費規程は、原則として今後の出張に適用し、作成後は継続して運用することをおすすめします。

税務調査で指摘されやすいケース7選

① 実際には出張していない

出張の事実がないにもかかわらず日当を支給しているケースです。

架空の出張日当は経費として認められない可能性があります。

② 出張の記録が残っていない

出張先や目的が分からないと、本当に業務上の出張だったのか説明できません。

出張報告書や旅費精算書を作成しましょう。

③ 日当が高額すぎる

会社の規模や出張内容に比べて高額な日当は、合理性を確認される可能性があります。

④ 社長だけ極端に高額

役職による金額差は考えられます。

ただし、社長の日当だけが従業員と比べて極端に高い場合は、その理由を説明できることが重要です。

⑤ 規程どおりに支給していない

規程では日当5,000円と定めているのに、出張ごとに1万円や2万円を支給している場合、規程が形だけのものと判断される可能性があります。

⑥ 私的な旅行を出張にしている

家族旅行や観光旅行を会社の出張として処理することはできません。

仕事と観光が混在している場合は、業務部分と私的部分を区分する必要があります。

⑦ 出張の範囲が曖昧

会社の近隣への短時間の外出まで、すべて出張として日当を支給すると、不自然な処理になる場合があります。

規程には、距離や移動時間など、自社に合った出張の基準を定めておきましょう。

出張旅費規程に記載したい主な項目

出張旅費規程には、一般的に次の内容を記載します。

- 規程の目的

- 適用対象者

- 出張の定義

- 出張の承認方法

- 交通費の支給基準

- 新幹線や飛行機の利用基準

- 宿泊費の上限

- 日帰り出張の日当

- 宿泊出張の日当

- 海外出張の取扱い

- 出張報告書の提出

- 旅費の精算方法

- 規程の施行日

規程を作るだけではなく、実際の支給方法と一致させることが重要です。

出張時に残しておきたい記録

税務調査で出張の事実や業務との関連性を説明できるよう、次の資料を保存しておきましょう。

□ 出張日

□ 出張先

□ 出張目的

□ 訪問した取引先

□ 出張者の氏名

□ 交通手段

□ 宿泊先

□ 交通費・宿泊費の領収書

□ 出張報告書

□ 日当の支給記録

出張報告書は複雑な書類である必要はありません。

「いつ・誰が・どこへ・何の目的で出張したか」を説明できる内容にしておくことが大切です。

よくある質問(FAQ)

Q. 出張日当はいくらまで非課税ですか?

税法上、「1日○円まで」という一律の上限はありません。

会社の規模、役職、出張内容、同業他社の支給水準などを考慮し、その出張について通常必要と認められる合理的な金額を設定する必要があります。

Q. 社長だけでも出張日当を受け取れますか?

社長一人の会社でも、実際に業務上の出張を行い、適切な規程に基づいて合理的な金額を支給している場合は、出張日当を支給できる可能性があります。

Q. 出張旅費規程がないと日当は経費になりませんか?

規程がないことだけで、直ちにすべての出張旅費が経費にならないわけではありません。

ただし、支給基準を明確にし、継続的かつ公平に運用するためには、出張旅費規程を整備しておくことをおすすめします。

Q. 日帰り出張でも日当を支給できますか?

出張旅費規程に日帰り出張の日当を定め、実際の業務上の出張に対して合理的な金額を支給することは可能です。

ただし、近隣への短時間の外出まで一律に出張扱いにすることは慎重に検討しましょう。

Q. 交通費や宿泊費とは別に日当を支給できますか?

出張旅費規程に支給基準を定めている場合は、実費の交通費や宿泊費とは別に日当を支給することが考えられます。

ただし、日当を含めた支給額が出張の実態に照らして合理的であることが重要です。

Q. 出張旅費規程を作れば必ず節税できますか?

規程を作成しただけでは節税にはなりません。

実際に業務上の出張を行い、規程に基づいて適正な金額を支給し、出張記録を残す必要があります。

まとめ

出張旅費規程は、役員や従業員の出張に関する交通費、宿泊費、日当などの支給ルールを定める社内規程です。

適切な規程に基づき、実際の業務上の出張に対して合理的な金額を支給すれば、会社は経費として処理でき、受け取る役員や従業員も一定の範囲で給与課税されない場合があります。

ただし、

「規程を作れば自由に日当を支給できる」

「1日○円までなら必ず非課税」

というわけではありません。

大切なのは、

- 出張の実態がある

- 日当の金額に合理性がある

- 規程どおりに運用している

- 出張の記録を残している

という点です。

出張旅費規程は、会社の規模や業種、出張頻度に合わせて作成する必要があります。

節税効果だけで判断せず、税務調査でも出張の事実や支給額の合理性を説明できる制度にしておきましょう。