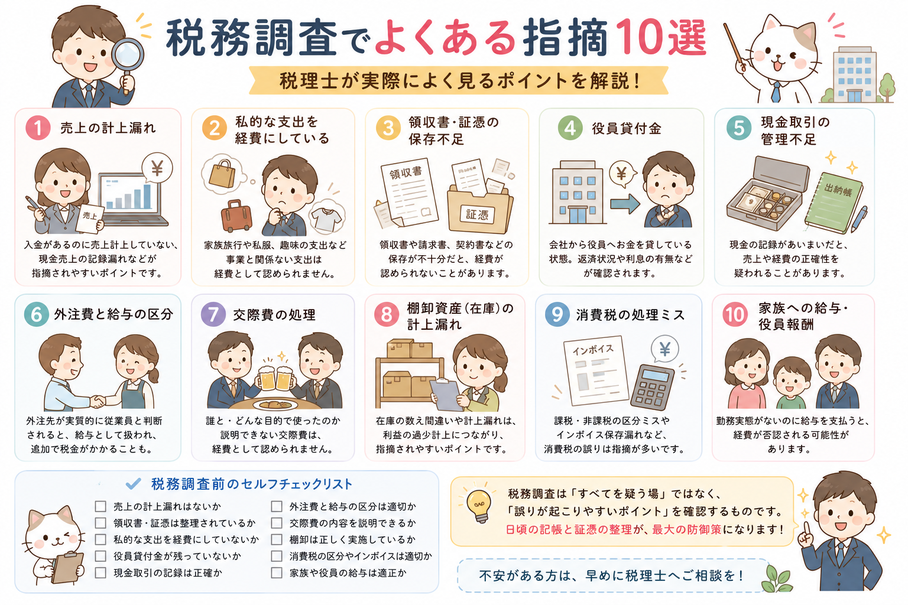

30秒でわかる結論

税務調査では、すべての取引を細かく確認するわけではありません。

調査官は、**「誤りが起こりやすいポイント」**を重点的に確認します。

特に指摘されやすいのは次の10項目です。

- 売上の計上漏れ

- 私的な支出を経費にしている

- 領収書・証憑の保存不足

- 役員貸付金

- 現金取引の管理不足

- 外注費と給与の区分

- 交際費の処理

- 棚卸資産(在庫)の計上漏れ

- 消費税の処理ミス

- 家族への給与・役員報酬

この記事では、それぞれのポイントと対策を分かりやすく解説します。

この記事でわかること

✅ 税務調査でよくある指摘

✅ なぜ指摘されるのか

✅ 事前にできる対策

✅ 調査当日に慌てないポイント

① 売上の計上漏れ

税務調査で最も多い指摘の一つです。

例えば、

- 入金はあるのに売上計上していない

- 決算日前後の売上計上時期が誤っている

- 現金売上を帳簿に反映していない

売上は銀行口座や請求書、契約書などと照合されることがあります。

対策

- 売上計上基準を統一する

- 決算月の売上を特に確認する

② 私的な支出を経費にしている

例えば、

- 家族旅行

- 私服

- スーパーでの買い物

- 趣味の支出

などは、事業との関連性が説明できなければ経費として認められない可能性があります。

対策

- 「事業に必要だった」と説明できる支出だけを経費にする

③ 領収書・証憑の保存不足

「経費です」と言っても、証拠がなければ認められないことがあります。

対策

- 領収書・請求書・契約書を整理して保管する

- 電子データも適切に保存する

④ 役員貸付金

会社から社長へお金が流れていないかは、税務調査でよく確認されます。

返済予定や利息、契約内容などを確認されることがあります。

対策

- 役員貸付金は早めに整理・解消する

⑤ 現金取引の管理不足

現金取引は記録が残りにくいため、税務調査でも重点的に見られます。

対策

- 現金出納帳を毎日記録する

- 可能な限りキャッシュレス決済を活用する

⑥ 外注費と給与の区分

外注費として処理していても、実態は従業員と判断される場合があります。

対策

- 契約内容や働き方を確認する

- 契約書を整備する

⑦ 交際費の処理

飲食費や贈答品は、誰と・何の目的で使ったのかを確認されます。

対策

- 参加者・目的を領収書にメモしておく

⑧ 棚卸資産(在庫)の計上漏れ

商品在庫がある業種では、決算時の棚卸は非常に重要です。

棚卸漏れがあると利益が過少になるため、調査対象になりやすいです。

対策

- 決算日に実地棚卸を行う

- 棚卸表を保存する

⑨ 消費税の処理ミス

よくあるのは、

- 課税・非課税・不課税の区分誤り

- インボイス保存漏れ

- 簡易課税制度の適用ミス

などです。

対策

- 消費税区分を定期的に見直す

- インボイスの保存状況を確認する

⑩ 家族への給与・役員報酬

家族に給与を支払っている場合、実際に勤務しているか、

金額が適正かなどが確認されることがあります。

役員報酬も、定期同額給与などのルールを満たしているかが重要です。

対策

- 勤務実態を記録する

- 役員報酬はルールに沿って決定する

税務調査前セルフチェックリスト

□ 売上計上漏れはない

□ 領収書は整理されている

□ 私的支出を経費にしていない

□ 役員貸付金が残っていない

□ 棚卸を実施している

□ 消費税区分を確認した

□ 家族給与の勤務実態を説明できる

よくある質問(FAQ)

Q. 税務調査は何年前まで調べられますか?

原則として過去3年分が対象となることが多いですが、

不正が疑われる場合などは対象期間が長くなることがあります。

Q. 税務調査で必ず追徴課税になりますか?

いいえ。

帳簿や証憑が適切に整備され、

申告内容に問題がなければ、修正が不要で終わるケースもあります。

Q. 税理士は立ち会った方がいいですか?

税務調査への対応や調査官とのやり取りを円滑に進めるため、税理士が立ち会うケースは多くあります。

まとめ

税務調査は、会社のすべてを疑う場ではなく、誤りが生じやすいポイントを中心に確認する手続きです。

日頃から帳簿や証憑を整え、売上や経費の処理を適切に行うことが、税務調査への最善の備えになります。

不安がある場合は、調査通知が届いてからではなく、普段から税理士に相談しておくと安心です。

コメントをお書きください