新規設立法人の消費税はいつから払う?設立1年目・2年目・3年目の違いを税理士が解説

30秒でわかる結論

新しく会社を設立したからといって、必ずしもすぐに消費税を納めるわけではありません。

会社の資本金や売上、給与の状況、インボイス登録の有無などによって、消費税を納める時期は異なります。

「設立したら2年間は必ず免税」というわけではないため、設立時点で消費税のルールを確認しておくことが大切です。

この記事でわかること

✅ 新設法人はいつから消費税を払うのか

✅ 設立1年目・2年目・3年目の考え方

✅ インボイス登録との関係

✅ 消費税で損をしないためのポイント

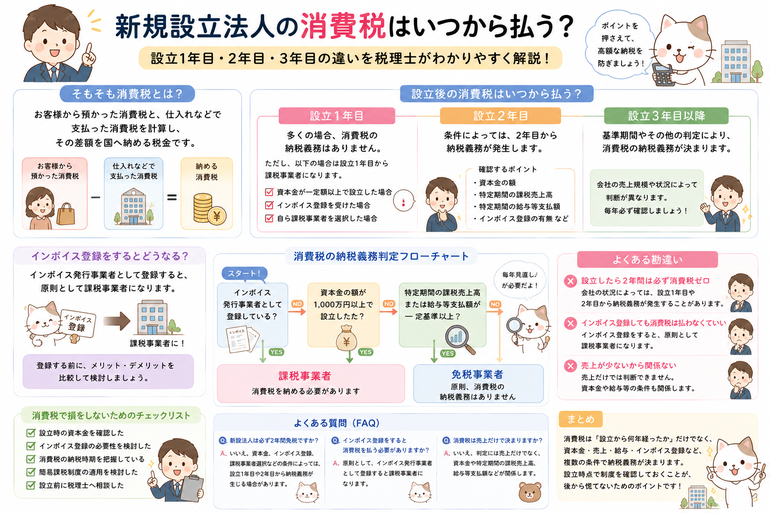

そもそも消費税とは?

消費税は、お客様から預かった消費税と、仕入れなどで支払った消費税を計算し、その差額を国へ納める税金です。

すべての会社が設立直後から納税するわけではなく、一定の条件に応じて納税義務が決まります。

設立1年目は消費税を払う?

多くの新設法人では、設立1年目は消費税の納税義務がないケースがあります。

ただし、次のような場合は設立1年目から課税事業者となることがあります。

- 資本金が一定額以上で設立した場合

- インボイス登録を受けた場合

- 自ら課税事業者を選択した場合

「設立したばかりだから必ず免税」と考えるのは注意が必要です。

設立2年目はどうなる?

2年目も、会社の状況によって異なります。

確認すべきポイントは、

- 資本金

- 特定期間の課税売上高

- 特定期間の給与等支払額

- インボイス登録の有無

などです。

設立時には免税だった会社でも、2年目から納税義務が生じるケースがあります。

設立3年目はどうなる?

3年目になると、基準期間やその他の判定により、消費税の納税義務が決まるケースが一般的です。

会社の売上規模や状況によって判断が異なるため、毎年確認することが重要です。

インボイス登録するとどうなる?

インボイス発行事業者として登録すると、原則として課税事業者になります。

そのため、

「免税だから登録しない」

「取引先の要望で登録する」

では、納税義務が変わることがあります。

登録する前に、メリット・デメリットを比較しましょう。

よくある勘違い

「設立したら2年間は必ず消費税ゼロ」

これは誤解です。

会社の状況によっては、設立1年目や2年目から納税義務が発生することがあります。

「インボイス登録しても消費税は払わなくていい」

インボイス登録をすると、原則として課税事業者になります。

登録前に影響を確認することが大切です。

「売上が少ないから関係ない」

売上だけでは判断できません。

資本金や給与等の条件も関係します。

消費税で損をしないためのチェックリスト

□ 設立時の資本金を確認した

□ インボイス登録の必要性を検討した

□ 消費税の納税時期を把握している

□ 簡易課税制度の適用を検討した

□ 設立前に税理士へ相談した

よくある質問(FAQ)

Q. 新設法人は必ず2年間免税ですか?

いいえ。資本金、インボイス登録、課税事業者選択などの条件によっては、設立1年目や2年目から納税義務が生じる場合があります。

Q. インボイス登録をすると消費税を払う必要がありますか?

原則として、インボイス発行事業者として登録すると課税事業者になります。

課税事業者として消費税申告する際に納付金額が出れば払う必要があります。

Q. 消費税の納税義務は売上だけで決まりますか?

いいえ。判定には売上だけでなく、資本金や特定期間の課税売上高、給与等支払額など、複数の要素が関係します。

まとめ

新設法人の消費税は、「設立から何年経ったか」だけでは決まりません。

資本金、売上、給与、インボイス登録など、複数の条件によって納税義務が変わります。

「うちはまだ払わなくていいはず」と思い込まず、設立時点で制度を確認しておくことが、後から慌てないためのポイントです。

会社設立前後は、資本金の設定やインボイス登録など、一つの判断が将来の税負担に影響することがあります。不安がある場合は、設立前に税理士へ相談し、自社に合った方法を検討すると安心です。