30秒でわかる結論

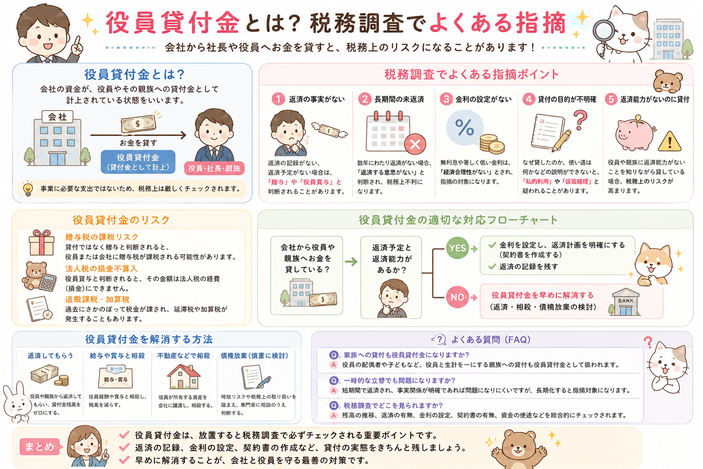

役員貸付金とは、会社が役員(社長など)へお金を貸している状態をいいます。

例えば、

- 会社のお金でプライベートの支払いをした

- 社長が会社から現金を借りたまま返済していない

- 法人カードを私的利用した

このような場合、役員貸付金として処理されることがあります。

役員貸付金は税務調査でもよく確認される項目であり、放置すると税務上・経営上のリスクにつながるため注意が必要です。

この記事でわかること

✅ 役員貸付金とは何か

✅ 税務調査で指摘されやすいケース

✅ 放置するリスク

✅ 解消方法

役員貸付金とは?

役員貸付金とは、

会社が役員へお金を貸している状態

をいいます。

帳簿では資産として計上されます。

つまり、

「会社が社長にお金を貸している」

ということになります。

よくある具体例

例えば、

会社の口座から

100万円

を社長個人の生活費へ振り込んだとします。

返済予定もなく、

役員報酬でもない。

この場合、

会社では

役員貸付金100万円

になる可能性があります。

役員貸付金が発生する原因

① 会社のお金を生活費に使った

最も多いケースです。

会社のお金と個人のお金を分けていない会社ほど発生します。

② 法人カードを私的利用した

例えば、

- 家族旅行

- ブランド品

- スーパー

- 趣味の買い物

などです。

③ 社長が現金を引き出したまま精算していない

「あとで戻そう」

と思ったまま、

そのまま数年残るケースもあります。

④ 領収書がない

何に使ったか説明できず、

結果として貸付扱いになることがあります。

税務調査でよくある指摘

税務署は、

役員貸付金があると、

まず次の点を確認します。

本当に返済する予定がありますか?

返済計画がない。

↓

実質的に社長へお金を渡しているだけでは?

と見られることがあります。

利息は取っていますか?

会社がお金を貸す場合、

適正な利息を取るべきケースがあります。

利息がない場合、

税務上の問題になることがあります。

毎年増えていませんか?

例えば、

2024年 300万円

↓

2025年 700万円

↓

2026年 1,100万円

このように増え続けると、

税務調査でも重点的に確認されやすくなります。

長期間返済されていませんか?

5年、

10年、

返済ゼロ

というケースもあります。

この場合、

実態について詳しく説明を求められる可能性があります。

役員貸付金を放置するデメリット

銀行評価が下がる

金融機関は、

役員貸付金が多い会社を

あまり良く評価しません。

「会社のお金の管理が甘い」と判断されることもあります。

税務調査で説明が必要になる

役員貸付金があるだけで

違法ではありません。

しかし、

理由や返済状況について説明を求められることがあります。

資金繰りが悪化する

本来会社のお金であるはずの資金が

社長個人へ流れてしまうため、

会社の運転資金が不足する原因にもなります。

役員貸付金を解消する方法

代表的なのは、

✅ 返済する

✅ 役員報酬を見直す

✅ 精算漏れを整理する

などです。

状況によって適切な方法は異なるため、

自己判断ではなく税理士へ相談することをおすすめします。

税務調査で指摘されないためのチェックリスト

□ 法人カードを私的利用していない

□ 会社口座から生活費を引き出していない

□ 領収書を保管している

□ 毎月帳簿を確認している

□ 役員貸付金が増えていない

よくある質問(FAQ)

Q. 役員貸付金があると違法ですか?

違法ではありません。

ただし、内容や金額、返済状況によっては税務調査で確認されることがあります。

Q. 少額でも役員貸付金になりますか?

はい。

金額の大小ではなく、実態によって判断されます。

Q. 返済すれば問題ありませんか?

返済により解消できるケースはありますが、

利息や過去の処理なども考慮する必要があります。

まとめ

役員貸付金は、

「会社のお金」と「社長個人のお金」が混ざることで発生することが多い勘定科目です。

税務調査では、返済状況や利息の有無、発生理由などが確認されることがあります。

役員貸付金そのものが直ちに問題となるわけではありませんが、

放置すると金融機関の評価や会社の資金繰りにも影響を及ぼす可能性があります。

少しでも心当たりがある場合は、早めに帳簿を確認し、必要に応じて税理士へ相談することをおすすめします。

コメントをお書きください